宇树科技股权激励案例(收藏)

来源:微信公众号 · HR新逻辑

原文链接:https://mp.weixin.qq.com/s/GWqBiwRlBVNZsTgJSp9bdg

**作者 |

李欣芮**

推荐丨HR新逻辑

企业内训、管理咨询合作|吴老师-13082821688

嗨,这里是HR新逻辑-HRLogic

科创板为硬科技企业提供了重要资本平台,股权激励是留住核心人才的关键工具。

在机器人赛道,技术人员稳定性直接决定企业竞争力。

宇树科技作为四足机器人领军企业,

2025年申报科创板时,其股权激励方案极具代表性:总激励比例10.94%、授予价与市场价相差4624倍、锁定期超过8年、86%的份额授予研发人员,对科创企业具有重要参考价值。

股权激励方案核心设计

宇树科技采用

有限合伙持股平台

模式,由上海宇翼持有公司10.94% 股份,GP为创始人控制的杭州天则科技,LP 为激励员工与上层平台。员工仅享有收益权,不参与表决,既实现激励,又稳定控制权。

公司实施两期激励计划:

2017-2021年首期激励:以1元/注册资本授予17名员工,行权后由创始人代持,4人完成行权,对应股本0.56%。

2024年启动二期计划:整合首期激励,以上海宇翼为统一平台,新增授予6名员工。

核心条款亮点突出:

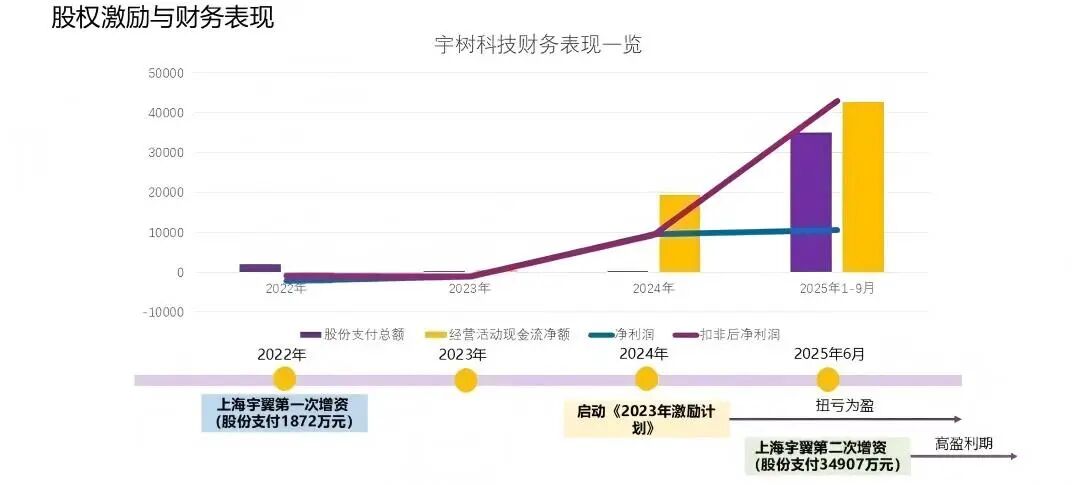

授予价低至1元/股,对比2025年C轮融资价 4625.66元/股,增值超4600 倍;分4期逐年解锁25%,未达标份额不递延;采用上市后36个月 + 行权满 5 年双重锁定,实现长期绑定;离职回购区分情形,无过错离职按本金+利息回购,违规离职仅按1元/股回购。

截至申报日,平台持股3982.86万股,已授予592.66万股,行权511.34万股,预留比例85.12%,激励对象中研发人员占比86%,精准聚焦核心技术团队。

会计处理与财务影响

公司股权激励涉及

两类股份支付

:

- 通过增资扩股形式,降低财税压力。

直接授予员工的股份支付,

计入经常性损益

,2022-2025年1-9月费用分别为29.38万元、49.80万元、97.94万元、151.90万元,

对利润影响较小

。

持股平台

低价增资形成大额股份支付

,

计入非经常性损益

:

2022年1月确认1872.26万元,2025年6月确认34906.55万元。

股份支付对报表影响显著:

- 利润表:

2022年股份支付使亏损扩大,2025年大额股份支付压低净利润,但不影响现金流,扣非后净利润更能反映真实盈利水平。

- 资产负债表:

股份支付增加资本公积,2024年末至2025年9月末资本公积增加83645.43万元,不改变净资产总额,仅调整权益结构。

公允价值评估以

双重锁定期

为等待期,按月摊销;离职员工未行权份额冲回费用,已行权份额按回购处理,不冲回已确认费用。

代持还原合规路径

宇树科技存在

两层代持

,

还原过程符合上市监管要求:

公司股权代持:首期激励因保密由创始人代持,2025年5月通过“股权转平台份额”,将代持转移至持股平台。

平台份额代持:员工暂不登记为显名合伙人,由创始人代持对应1.40%公司股权;2025年9-11月完成工商变更,11名员工显名登记,代持彻底解除。

代持还原无法律纠纷,不影响股份支付确认,税务上视同股权转让,员工可能涉及综合所得纳税。

方案合理性与行业启示

宇树科技股权激励刺激业绩拐点的实现

,

尤其是对于扣非后净利润的影响。

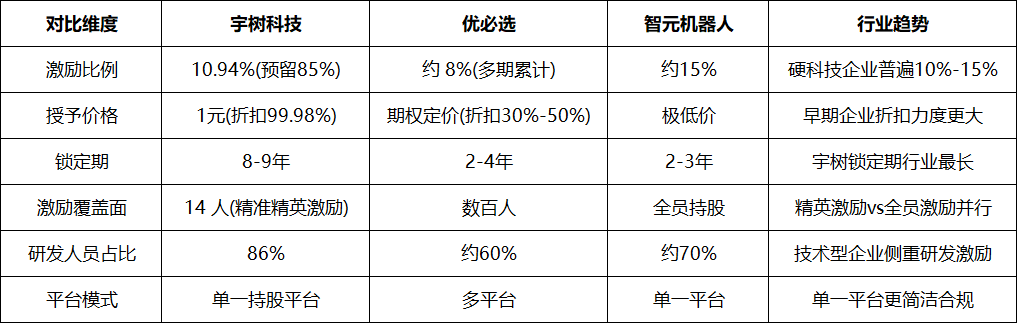

与优必选、智元机器人方案对比

宇树科技特点鲜明:

激励比例处于行业中等水平、授予折扣近乎全额、锁定期行业最长、采用

精英精准激励、研发人员占比最高

、

单一平台管理更简洁。

我们总结分析该案例为硬科技企业提供三大启示:

一是

超长锁定期+极致折扣

,

适配长期研发赛道;

二是

高比例预留

,背

后是否包括对更大范围核心骨干成员虚拟股/现金型激励方案,答案必然肯定

;

三是

聚焦研发

,

贴合技术驱动核心逻辑;四是紧扣业绩拐点实施激励,平衡风险共担与利益共享,降低财务冲击。

我们聚焦股权激励设计,短中长期、全面激励工具的设计要点和领先企业的最新实践,推出一场

面向企业老板和各级管理者的激励主题工作坊!

欢迎报名参加新逻辑咨询的

【股权设计与全面激励】

工作坊。

-

新逻辑咨询·2026年全国主办线下实操课-

股权激励与全面激励设计方案班

-成为企业激励实战高手-

课程大纲

前言:课程导入

1.

企业全面激励数据洞察

2.

企业在境内外股权架构搭建上的问题和挑战

3.

企业核心序列(研发序列、销售序列、项目序列)如何进行全面激励

4.

案例:

疫情后知名企业的全面激励创新实践

第一部分:

境内外股权战略

1.

什么是股权战略

2.

系统化布局,多层级股权架构设计

3.

股权合伙时代全面到来,如何做好股权战略

4.

境内境外股权架构的完美范式

第

二

部分:

股权架构设计的顶层逻辑

1.

**合伙人制度

VS股权激励**

1)

常见的股权激励与合伙人制度的误区解析

2)

股权激励与合伙人制度的链接与差异

3)

股权激励与合伙人机制的不同模式

2.

股权架构设计

1)

股权九大生命线解读

2)

境内股权架构搭建及

税务影响

3)

境外股权架构搭建及税务影响

3. 股权传承

1) 如何设计股权传承通道”

2) 全球知名企业股权传承研究

3) 东亚系、北美系、欧盟系的不同

4) 中国企业2010-2024年股权传承、二代接班实操案例分享

第三部分:

长期激励工具及经典案例

1.

股权型激励工具

期权、限制性股票(单元)、业绩股票(

PSU)、员工持股(ESOP)、税优跟投

2.

现金型激励工具

虚拟股票(干股、期股、身股、银股)、股票增值权、单位计划(

TUP&PUP)、业绩分享计划绩效评估常见问题及解决策略

3.

创新型激励工具

连锁型激励、经济收益权、信托受益权、附带权益(

Carry)、绩优期权

第四部分:

独创方法论介绍及演练

1.

股权治理维度

1)

境内/

H股持股平台架构选择

2)

红筹架构下持股平台的选择

3)

多元化集团型企业多层次员工持股平台搭建方法

4)

基于中国新公司法改革,治理模式的设计及高效优化

2.

企业管理维度

1)

定股:

基于业务发展,如何选择激励工具

2)

定人:结合人才盘点及人才发展梯队建设,如何进行激励对象选择

3)

定个量:基于整体薪酬理念,如何进行个人授予价值

4)

定总量:结合企业发展周期、股东预期、行业对标

5)

定时:滚动授予、一次性授予等如何设定

6)

定价:如何设定授予价格

/行权价格等

7)

定绩效链接:如何结合组织及个人发展设定绩效链接

8)

退出机制设置:结合员工

“入离调转“及企业发展周期里程碑分情形设立退出机制

3.

财税维度

1)

会计处理上股份支付(

Share-based compensation)对“定时、定周期、定价、定总量、定绩效、定退出机制“的影响

2)

期权定价模型(

BS model等)对“定股、定价、定周期、定时”的影响

3)

基于境内外不同税收居民身份,在个人所得税方面的影响

4)

财税有效性在全面薪酬结构上的影响

4.

法律维度

1)

股权架构、股权激励方案等在法律风险方面的注意事项

2)

激励文件、授予协议的撰写方法

3)

不同上市地(境内、

H股、港股红筹、美股)法规要求对方案的影响

4)

企业属性不同在监管上的不同规定(例如国资、金融业等)

5)

外汇管制(

SAFE)对股权激励方案的影响

第五部分:

后疫情时代创新实战案例分享

1.

某头部科技集团如何应对股价下跌期权潜水

2.

某领先金融科技公司应对上市暂缓在长期激励板

块采取的举措

3.

某科技公司借助新型激励工具实现财税优化

4.

Elon Musk ( 马斯克 ) 主掌的新型能源车头部企业里程碑式股权激励如何长期执行

5.

头部企业出海海外业务,股权激励如何做

6.

非上市公司合伙人机制如何设计

7.

集团性企业如何规划和管理长期激励体系(包括多元化业务

/孵化业务/快速成长期业务实践,含国内外实践案例分享)

第六部分:

研发、销售、项目型专项激励

1.

研发激励分享

1)

研发激励模式及适用性

2)

如何设计研发激励:研发激励关键点分析

3)

研发激励市场实践分享(科技制造、互联网等行业案例分享)

2.

销售激励分享

1)

销售激励模式及适用性

2)

如何设计销售激励:销售激励关键点分析

3)

销售激励市场实践分享(典型模式案例分享)

3.

项目激励分享

1)

项目激励模式及适用性

2)

如何设计项目激励:项目激励关键点分析

3)

项目激励市场实践分享(典型模式案例分享)

课程课后工具模板:

1.

《应付职工薪酬成本测算模型》

2.

《个量分配模型》

3.

《激励对象选拔评估表》

4.

《退出机制设计表》

5.

《股权比例演进模型》

6.

《研发激励框架》

7.

《销售激励框架》

8.

《项目激励框架》

**统一标准价:5280元/人

3人团购再享优惠价

(本课程可以定制企业内训)**

报名对接Kiki老师:

13126449996

也可以扫码添加Kiki老师咨询